Cuenta de Ahorros para la Salud (HSA)

Administrado por Optum Bank

Elegibilidad

Para contribuir a una Cuenta de Ahorros para la Salud (HSA), debe estar inscrito en el plan HSA médico.

Información general

Una HSA es una cuenta de ahorros personal con ventajas fiscales que puede utilizarse para pagar gastos médicos, dentales, de la vista y otros gastos calificados, ahora o en el futuro. Los fondos incluso pueden invertirse una vez que el saldo de la cuenta alcance cierto límite, lo que la convierte en una excelente adición a su cartera de jubilación.

Cómo funciona la HSA

Tanto el empleador como el empleado pueden aportar fondos a la HSA. Hafele America Co. aportará los siguientes montos a la HSA según el nivel de cobertura:

- Cobertura individual – $500 por año

- Cobertura familiar – $1,000 por año

Las contribuciones a la HSA están libres de impuestos hasta los siguientes límites del IRS:

Soltero – $4,400 por año

Familia – $8,750 por año

También se permite una contribución de recuperación anual de $1,000 para aquellos de 55 años o más.

Tenga en cuenta que los límites de contribución anual enumerados anteriormente incluyen las contribuciones del empleador y del empleado.

Todo el dinero usado en la HSA para pagar gastos médicos calificados también está libre de impuestos. Los fondos no utilizados permanecen en su cuenta y se transfieren año tras año con intereses libres de impuestos. Las HSA son transferibles, así que las conserva si deja la empresa. Es su dinero.

Advertencias importantes:

- No puede inscribirse en una cuenta FSA de atención médica regular y una cuenta HSA. Si elige la HSA, podrá inscribirse en una cuenta FSA de propósito limitado, que solo cubre gastos dentales y de la vista. (La inscripción en una cuenta FSA para el cuidado de dependientes también está permitida con una HSA).

- Las contribuciones a una HSA deben detenerse una vez que una persona se inscribe en Medicare: los fondos aún se pueden usar para gastos médicos elegibles, pero no se pueden realizar más contribuciones.

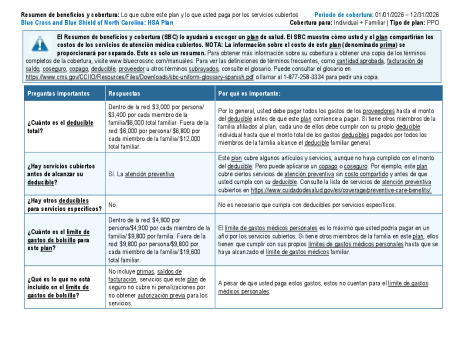

Beneficios del plan HSA

| Columna 1 | Col2 | Col3 |

|---|---|---|

| Disposición de beneficios | Dentro de la red | Fuera de la red |

|

Deducible (por año calendario) • Individual • Miembro de la familia • Familia |

$3,000 $3,400 $6,000 |

$6,000 $6,800 $12,000 |

|

Máximo de desembolso personal • Individual • Miembro de la familia • Familia |

(Incluye deducible y copagos) $4,900 $4,900 $9,800 |

(Incluye deducible y copagos) $9,800 $9,800 $19,600 |

| Coaseguro | Usted paga 20% después del deducible (a menos que se indique lo contrario) |

Usted paga 50% después del deducible (a menos que se indique lo contrario) |

|

Visitas al consultorio • Atención preventiva • PCP • Primary360 (médico de atención primaria virtual) • Especialista • Visita virtual (Teladoc) • Salud mental • Atención quiropráctica (20 visitas por año calendario) • Asesoramiento nutricional (30 visitas por año calendario) |

100% Cubierto 20% después del deducible 0% después del deducible 20% después del deducible 0% después del deducible 20% después del deducible 20% después del deducible 0% después del deducible |

30% después del deducible 50% después del deducible No cubierto 50% después del deducible No cubierto 50% después del deducible 50% después del deducible 30% después del deducible |

| Sala de emergencia Atención de urgencias |

20% después del deducible 20% después del deducible |

20% después del deducible 50% después del deducible |

|

Medicamento recetado (por suministro de 30 días) • Nivel 1 • Nivel 2 • Nivel 3 • Nivel 4 • Nivel 5 Pedido por correo (por suministro de 90 días) • Nivel 1 • Nivel 2 • Nivel 3 • Nivel 4 • Nivel 5 |

Deducible, luego $10 Deducible, luego $10 Deducible, luego $40 Deducible, luego $105 Deducible, luego $150 Medicamentos en la Lista de Medicamentos Preventivos están cubiertos 100% Deducible, luego $30 Deducible, luego $30 Deducible, luego $120 Deducible, luego $315 Deducible, luego $450 |

Deducible, luego $10 Deducible, luego $10 Deducible, luego $40 Deducible, luego $105 Deducible, luego $150 No cubierto |

Plan de HSA de SBC médico